Klanten die vaker thuiswerken? Dit is de impact op je winkelomzet

Sinds begin maart maakt thuiswerk deel uit van het "nieuwe normaal". Zet deze trend zich ook door na de coronacrisis? We analyseren de potentiële impact op de omzet van je locaties.

De impact van het verplichte telewerk liet zich tijdens de eerste lockdown meteen sterk voelen. Uit onderzoek van RetailSonar bleek dat locaties die sterk afhankelijk zijn van woon-werk verkeer en/of openbaar vervoer tot 93% minder omzet realiseerden in vergelijking met 2019.

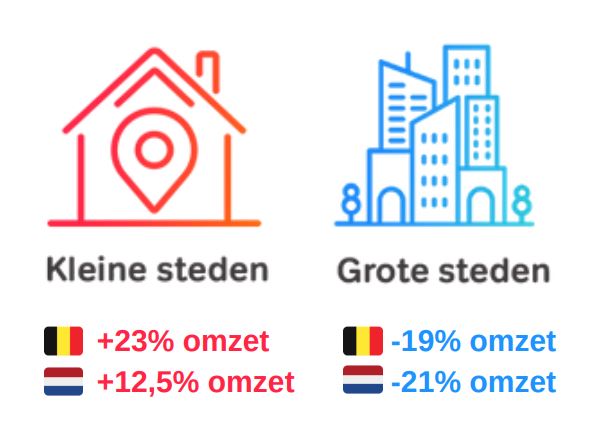

Naast thuiswerk werd ook het #kooplokaal-advies massaal gevolgd. Locaties in kleine stadscentra of gemeentes noteerden weer omzetwinsten van 12,5% (Nederland) en 23% (België). Winkels in grote stadscentra verloren dan weer gemiddeld 20% omzet.

Telewerk, een blijvende trend?

Tijdens deze coronacrisis spenderen klanten dus minder tijd op kantoor en kopen ze vaker vlak bij de eigen woning. Zet deze trend zich na de coronacrisis verder door?

- In Nederland gaf zo’n 60% van de werknemers aan vaker thuis te willen werken

- In België zal 80% van de bedrijven ook na de lockdown telewerk te promoten.

Minder werk-gerelateerd potentieel?

Welke impact heeft deze maatschappelijke verschuiving op de locatiestrategie van retailers en dienstverlenende bedrijven? Bij het berekenen van het succes van een locatie houden zij naast het residentieel potentieel ook rekening met het toeristisch en werkgerelateerd potentieel.

Vermindert het belang van die laatste categorie? En wat betekent dit voor je winkelomzet? We simuleerden de impact en namen het Belgische en Nederlandse supermarktlandschap als voorbeeld.

"Klanten spenderen minder tijd op kantoor en kopen vaker vlak bij de eigen woning."

CASE: Winnaars & verliezers bij supermarkten

Op welke locatie kiezen klanten voor een supermarkt? 85 tot 90% winkelt in de buurt van de eigen woning. 10 tot 15% koopt zijn of haar boodschap vlakbij het kantoor.

Wat als we nu het werkgerelateerd potentieel voor de supermarktformules in België en Nederland met 40% verlagen en ervan uitgaan dat deze aankopen nu rondom de woning zullen plaatsvinden.

In het Nederlandse supermarktlandschap zitten vooral stadsconcepten als Spar City, Coop Vandaag & Jumbo City in de hoek waar de klappen vallen. Dekamarkt, DEEN & Coop boeken 0,7% extra omzet. Opvallend: Albert Heijn zou 0,4% omzet inleveren, terwijl grote concurrent Jumbo er 0,3% op vooruit zou gaan.

Bij Belgische supermarkten zien we een gelijkaardige trend. Stadsconcepten als Okay Compact, Carrefour Express & Delhaize Shop & Go verliezen veruit het meeste omzet. Van de grote supermarktformules verliest Albert Heijn (-2,4%) het meeste omzet. Spar, Okay, Smatch & Intermarché noteren de mooiste groene cijfers.

Win jij omzet of verlies je klanten? Bereken de impact van elke locatiebeslissing op een data-gedreven wijze vanuit je eigen platform.