Hoe ziet de Nederlandse retailsector er uit na 3 jaar corona & inflatie? Welke retailers groeiden het sterkst? Welke ketens optimaliseerden hun netwerk? En wat zijn de trends per sector? Je leest het in dit artikel!

Top10 grootste formules: top3 ongewijzigd, HEMA en Etos bezig met opmars

Kruidvat, Albert Heijn en Jumbo zijn qua aantal winkels nog steeds koploper. HEMA stootte Zeeman van de vierde plaats dankzij de toevoeging van 44 winkels. Blokker heeft onder de streep juist 27 winkels minder dan begin 2020 en zakt daarmee van plaats 7 naar plaats 10. Ook Zeeman optimaliseerde haar vestigingennetwerk, de keten heeft nu 46 minder winkels dan begin 2020.

Veranderingen in de top 10 grootste winkelformules 2020-2023

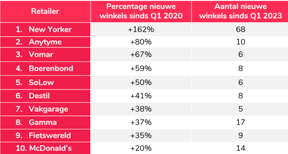

Vooral New Yorker, Anytyme, Vomar, Boerenbond en SoLow groeiden sterk

Groei is er niet alleen in de top 10. Vooral bij de middelgrote ketens zien we verhoudingsgewijs veel winkelopeningen. We analyseerden de snelst groeiende winkelnetwerken binnen de top 200 grootste formules.

Retailketens met grootste groei in winkellocaties

Evoluties per sector

Vele sectoren werden de laatste jaren hard geraakt door de coronacrisis. Het consumentengedrag is sterk veranderd. Consumenten kochten meer en meer online, maar keerden gelukkig ook weer grotendeels terug naar de fysieke winkel.

Monique Husslage (Marketing & Business Development): “De tijden van grote expansie zijn voorbij. 80% van de retailers bezig is met het optimaliseren van het vestigingennetwerk, blijkt uit onze enquête eerder dit jaar. Door kritisch te kijken naar de performance van je winkels en de juiste vastgoed- en marketingacties te nemen, kan je je winstgevendheid flink verhogen.”

Wat veranderde er nu precies in de Nederlandse winkelstraat? We zetten de evoluties in de meest dynamische sectoren voor je op een rij.

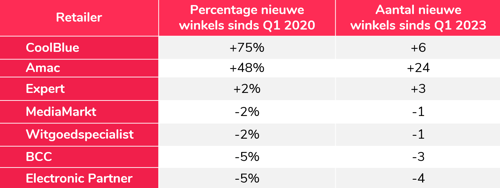

Elektronica: na faillissementsgolf groeien vooral CoolBlue en Amac hard

Al vóór de coronapandemie vond in de elektronicasector een sterke shake-out plaats. Ketens die failliet gingen waren onder andere Electroworld, De Harense Smid, Dynabyte, Dixons, It’s, MyCom, Paradigit, Block, Mikro-Electro, iCenter en Scheer & Foppen.

Electronic Partner en BCC waren het meest zichtbaar bezig met het optimaliseren van hun netwerk: zij openden nieuwe winkels, maar sloten er ook heel wat. Dat laatste geldt nog sterker voor fotospecialist Ringfoto: deze keten sloot sinds begin 2020 maar liefst een kwart van zijn locaties.

Coolblue en Apple’s Amac zijn de grote winnaars onder de elektronicaketens met stenen winkels. Coolblue is tegenwoordig in bijna alle grotere steden aanwezig. De keten ging van 8 winkels in 2020 naar 14 vestigingen begin dit jaar. Amac voegde maar liefst 24 winkels toe, een groei van bijna 50%.

Het aantal winkels van MediaMarkt, Expert en Witgoedspecialist bleef nagenoeg gelijk.

Evolutie elektronicawinkels per keten

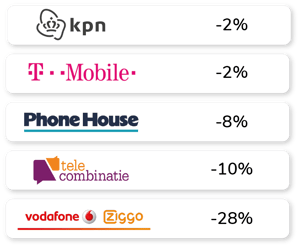

Telecom: Veel sluitingen, vooral bij TeleCombinatie en VodafoneZiggo

VodafoneZiggo sloot van de telecomketens procentueel de meest vestigingen. De afname van het aantal winkels van Nederlands grootste ketens KPN en T-Mobile viel met 2% relatief mee.

Afname van het aantal telecomwinkels per keten

2020-2023

Boeken: AKO krimpt het sterkst, alleen Boekenvoordeel groeit nog

In de boekensector zien we bij alle ketens een daling in aantal locaties: -23% bij AKO, -9% bij The Read Shop en -5% bij Bruna. Ook hieraan verwante ketens verkleinden hun netwerk: CIGO slonk met 26% en Vivant met 28%. De enige organisatie die onder de streep juist enkele winkels toevoegde is prijsstunter Boekenvoordeel.

Sportartikelen: Sport2000 sluit relatief de meeste winkels, Decathlon groeit als enige nog

Ook in deze sector zien we bij alle ketens een daling in aantal locaties. Enige uitzondering is Decathlon, waar het aantal winkels licht toenam.

Ontwikkeling aantal winkels in sportartikelen per keten

2020-2023

Wat ook opvalt is dat het totaal aantal winkels van ketens specifiek voor hardloopartikelen (Run2Day, Lopers Company, Runners World) min of meer gelijk is gebleven.

Supermarkten: stabiliteit bij Nettorama, Hoogvliet, Poiesz en SPAR, groei bij de andere ketens

Ook in het supermarktlandschap is veel veranderd, deels door fusies. Denk aan de overname van COOP door PLUS en de overname van DEEN door AH, Vomar en DekaMarkt. Vrijwel alle supermarktketens openden nieuwe winkels of werden groter dankzij een overname. Nettorama, Hoogvliet, Poiesz en SPAR bleven qua aantal locaties stabiel.

Aantal winkels Nederlandse supermarktketens 2020 - 2023

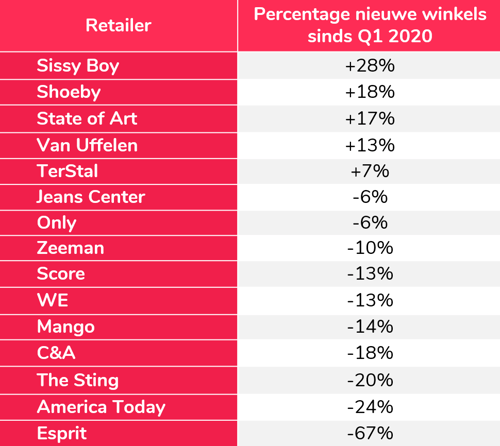

Mode: groei vooral in het middensegment, optimalisatie bij de grootste ketens

In de modesector zien we een divers beeld. Gemiddeld genomen zijn er meer winkels gesloten dan geopend. Groei vonden we vooral bij de middelgrote ketens (Sissy Boy, Shoeby, State of Art, Van Uffelen, TerStal), die nog aardig wat nieuwe winkels openden. De grootste ketens sloten de meeste winkels, met Esprit als uitschieter (-67%).

Groei & afname van het aantal winkels bij de grootste fashionretailers

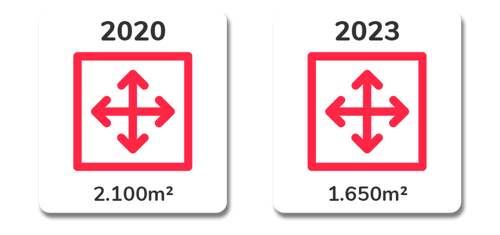

DIY: Grotere winkels sluiten en maken plaats voor compactere formats

Klussen werd onze nationale hobby tijdens de coronaperiode. Vooral Toolstation profiteerde daarvan: de keten verdubbelde het aantal locaties in de afgelopen 3 jaar en heeft nu ruim 100 vestigingen. Hornbach ging van 14 naar 17 vestigingen. En Bauhaus verdubbelde het aantal filialen (van 2 naar 4). Het aantal locaties van GAMMA, Boels, Kluswijs, Hubo, Karwei en Kluswijs bleef onder de streep vrijwel gelijk, terwijl het aantal vestigingen van Praxis, Handyman en Enorm licht daalde.

Retail Insights Expert Pieter-Jan De Smet: “Vooral grotere vestigingen werden de afgelopen jaren gesloten. Terwijl nieuwe winkels meestal compactere winkelformats werden. Dit blijkt duidelijk uit de afname van de winkelvloeroppervlaktes in deze sector ruim 2.100 m2 begin 2020 naar zo’n 1.650 m2 begin 2023.”

Gemiddeld netto vloeroppervlak bouwmarkten 2020 vs. 2023

Speelgoedwinkels: grote ketens groeien opnieuw in een zeer verzadigde markt

Speelgoedwinkels hadden het jarenlang moeilijk. Intertoys sloeg de laatste jaren echter weer flink aan het optimaliseren. Na een afslanking en doorstart onder Mirage Retail Groep zit de keten weer in de lift: sinds begin 2020 opende Intertoys 25 nieuwe winkels.

Ook concurrenten Top1Toys en de van oorsprong Belgische keten ToyChamp zitten niet stil. Beide ketens hebben ongeveer 25% méér winkels dan 3 jaar geleden.

En waar heel wat zelfstandigen het hoofd niet boven water hielden, ziet buitenlandse nieuwkomer Smyths Toys de komende jaren nog ruimte voor 30 winkels in Nederland.

Fietswinkels: e-bike verkoop explodeert, vooral Fietsvoordeelshop opent veel winkels

De vraag naar e-bikes was in en vlak na de coronaperiode overweldigend. De grootste e-bike verkopers van ons land openden heel wat nieuwe locaties. Vooral Fietsvoordeelshop groeide explosief. Maar ook Amslod verdubbelde bijna in aantal locaties. Stella opende ruim 20% nieuwe winkels. De grote vraag is wel hoe lang deze groei nog doorgaat, nu de markt voor elektrische fietsen stabiliseert. Optimalisatie van het netwerk zal ook hier belangrijk worden om de winkels de komende jaren winstgevend te houden.

Dankzij het platform van RetailSonar weet je exact hoeveel omzet elke locatie je oplevert. En wat de impact van nieuwe of vertrekkende retailburen op jouw winkels is. Dankzij slimme AI-algoritmes en de meest kwalitatieve retaildatabase groeiden wij uit tot Europees marktleider. Inmiddels maken meer dan 200 (inter)nationale retailers voor hun locatiestrategie gebruik van het RetailSonar platform.